Большую часть доходов граждан образует заработная плата. С таких доходов, как правило, налог удерживается и уплачивается работодателями. Однако в некоторых случаях физическим лицам необходимо самостоятельно исчислить сумму налога путем подачи в налоговый орган декларации по форме 3-НДФЛ. Оснований, по которым у граждан может возникнуть обязанность по представлению декларации в налоговый орган, множество - от продажи имущества и до выигрыша в лотерею.

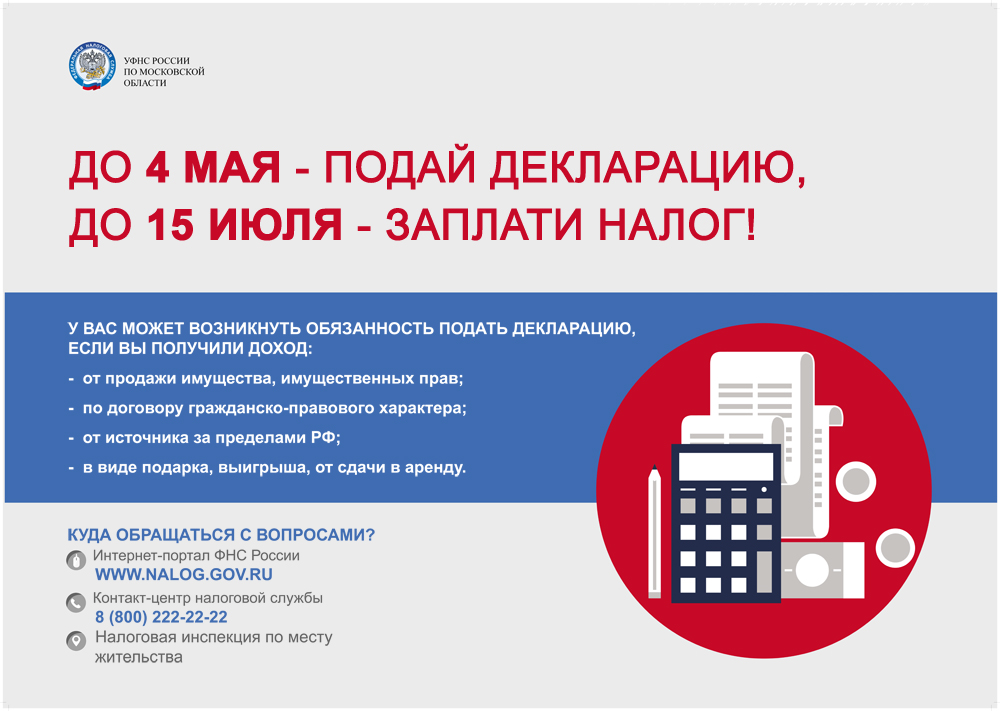

Представить декларацию о доходах, полученных в 2021 году, необходимо до 4 мая 2022 года.

Отчитаться необходимо, если в прошлом году гражданин, например, продал недвижимость, которая была в его собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников. Полный перечень доходов, подлежащих декларированию, перечислен в статье 228 Налогового кодекса РФ.

При этом в случае продажи недвижимого имущества на сумму до 1 миллиона рублей или иного имущества, включая недвижимое (за исключением ценных бумаг), на сумму не более до 250 тысяч рублей в год, налогоплательщику больше не нужно сдавать декларацию 3-НДФЛ.

Отчитаться о своих доходах также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица.

Декларацию можно заполнить и направить онлайн в Личном кабинете налогоплательщика для физических лиц на сайте www.nalog.gov.ru. Авторизоваться в Личном кабинете можно с помощью пароля, выданного налоговой инспекцией или пароля учетной записи портала Госуслуг, подтвержденной в Единой системе идентификации и аутентификации.

Также декларацию можно подать в налоговую инспекцию по месту своего учета или в МФЦ. Для этого следует заполнить форму 3-НДФЛ, утвержденную приказом ФНС России от 15.10.2021 № ЕД-7-11/903@.

Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2022 года.